Mise à jour du 15/01/2024 : La réforme sur la généralisation de la facture électronique, portée par la Direction Générale des Finances Publiques (DGFIP), s’imposera à tous les assujettis à la TVA dès septembre 2026.

Pour rappel cette réforme qui a pour objectif d’accélérer la transformation numérique, va bouleverser les habitudes des entreprises et demander une adaptation des outils et des process.

Dans cet article, nous vous expliquons tout ce qui va changer, pour vous permettre de comprendre et d’anticiper ces nouvelles obligations.

1. Les bases de la facture électronique

1.1 Qu’est-ce qu’une facture électronique ?

Une facture électronique est une facture dématérialisée de bout en bout : elle est émise, transmise et reçue sous une forme dématérialisée. Elle contient des données structurées dans un certain format, et peut être lue par une machine.

Pour être conforme, la facture électronique doit respecter 3 grands principes :

- L’authenticité de l’origine: l’émetteur de la facture doit être identifié,

- L’intégrité du contenu: la facture doit être non modifiable tout au long du processus,

- La lisibilité de la pièce : elle doit pouvoir s’afficher dans un format lisible par tous.

1.2 Qui est concerné ?

L’obligation de facturation électronique est appliquée à l’ensemble des entreprises établies en France et assujetties à la TVA (Taxe sur la Valeur Ajoutée).

« Les factures des transactions entre assujetties à la taxe sur la valeur ajoutée sont émises sous forme électronique, et les données y figurant sont transmises à l’administration pour leur exploitation à des fins, notamment, de modernisation de la collecte et des modalités de contrôle de la taxe sur la valeur ajoutée. »

Article 91, loi des finances pour 2024.

Il est à noter que les entreprises qui ne sont pas assujetties à la TVA, comme certaines micro-entreprises, devront cependant se préparer à recevoir des factures au format électronique de la part de leurs partenaires et fournisseurs.

1.3 Quand sera-t-elle mise en place ?

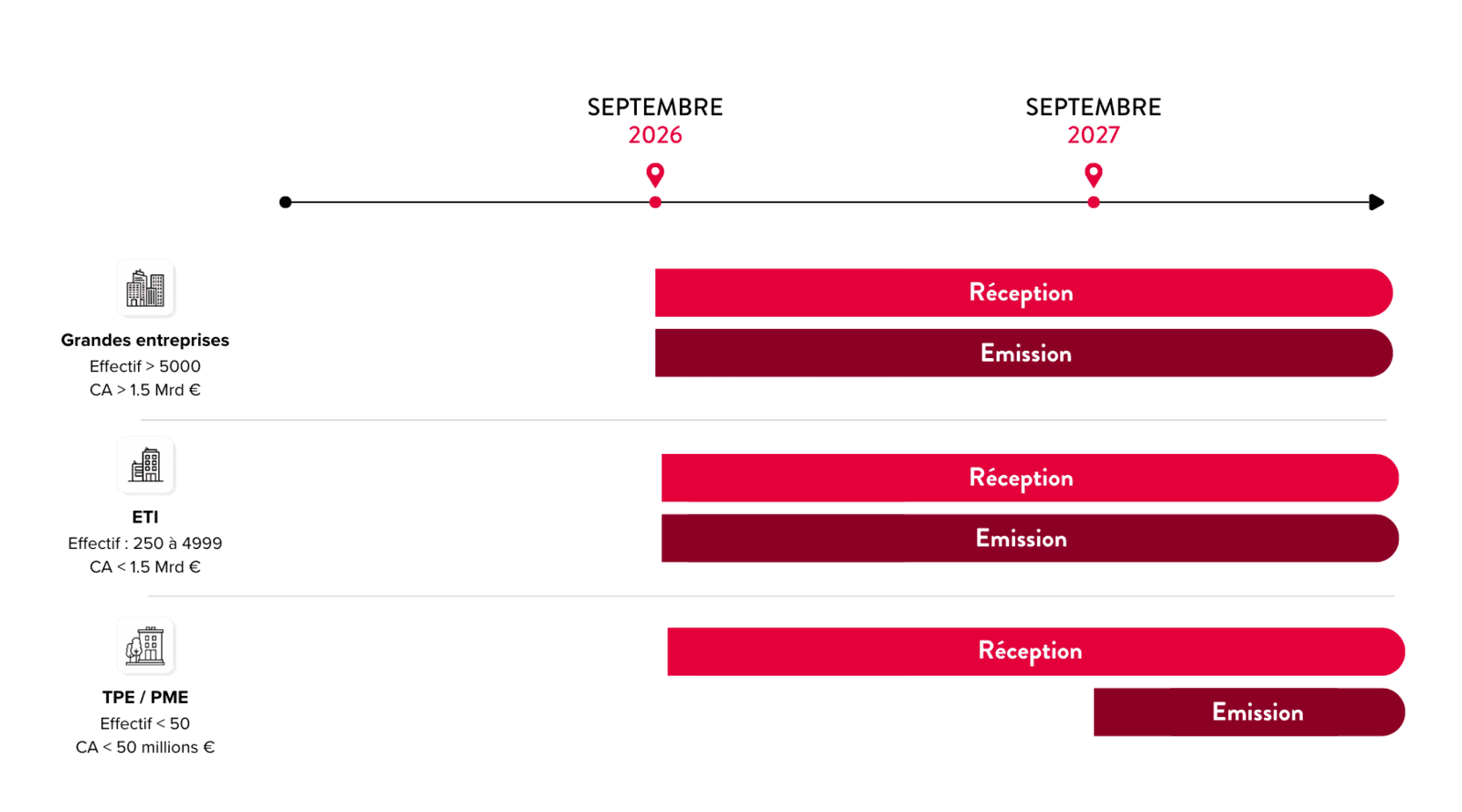

L’ensemble des entreprises devront être en mesure de répondre aux exigences de la Direction Générale des Finances Publiques (DGFiP) en terme de généralisation de la facture électronique dès le 1er septembre 2026. Voici les deux grandes étapes de la réforme prévues par le gouvernement :

- Etape 1 : Septembre 2026

Obligation de réception pour toutes les entreprises.

Obligation d’émission pour les grandes entreprises (organisations de 5000 salariés au moins ou qui réalisent plus de 1.5 milliards d’euros de chiffre d’affaires).Obligation d’émission pour les entreprises de taille intermédiaire ou ETI (organisations de 250 à 5000 salariés ou qui réalisent un chiffre d’affaires de moins de 1.5 milliards d’euros). - Etape 2 : Septembre 2027

Obligation d’émission pour les petites entreprises ou PME / TPE (organisations de moins de 50 salariés ou qui réalisent moins de 50 millions de chiffre d’affaires).

Attention ! Toutes les entreprises devront être en capacité de recevoir des factures au format électronique lorsque la réforme entrera en vigueur.

1.4 Quels sont les avantages de la facture électronique ?

Même si les entreprises ont l’obligation de respecter cette nouvelle réglementation, elles peuvent tirer de nombreux avantages de la facture électronique :

- Une diminution des coûts de traitement administratifs.

En effet, le Ministère de l’Economie, de l’industrie et du numérique estime le coût d’une facture papier entre 14€ et 20€ (cela prend en compte la saisie, la validation, le paiement, l’archivage et l’éventuelle gestion des litiges) ; tandis que la facture électronique aurait un coût moyen de seulement 4€.

- Une accélération des paiements.

L’automatisation des tâches comme la saisie et la transmission des données va faire gagner un temps précieux à l’ensemble de professionnels, et engendrer une diminution des erreurs humaines.

- Un renforcement de la traçabilité.

Avec un schéma digital automatisé et la mise en place de statuts comme expliqué dans la suite de l’article, le suivi des factures sera facilité. Ainsi, la gestion de votre activité et de votre comptabilité sera plus sereine, avec un accompagnement du devis jusqu’à la validation du paiement de la facture.

- Une réduction de votre empreinte énergétique.

Chaque étape de création et traitement de vos factures se fait de manière 100% dématérialisée, vous faites disparaître le papier.

2. Le fonctionnement de la facture 100% dématérialisée

2.1 Les acteurs

Le PPF ou Concentrateur de données

C’est la plateforme qui aura pour mission de centraliser et transmettre à la DGFiP (Direction Générale des Finances Publiques) les données de facturation structurées nécessaires au contrôle et à la pré-déclaration de la TVA. Il tient également à jour l’annuaire des destinataires, indispensable aux échanges entre les plateformes.

Les Plateformes Agréées (PA)

Ce sont des plateformes privées immatriculées par l’Etat qui se chargeront de la transmission des factures de leurs clients aux sociétés destinataires, et de la transmission des données au PPF. L’utilisation de ces intermédiaires vous permet de bénéficier de services à valeur ajoutée tels que :

- L’attestation de transmission de chacune des factures à son bon destinataire,

- L’archivage des factures et des documents annexes,

- La gestion de l’ensemble des formats de facture électronique.

Les Opérateurs de Dématérialisation (OD)

Ce sont des prestataires offrant des services de dématérialisation des factures, mais non immatriculés par l’administration fiscale. Ces opérateurs ne sont donc pas autorisés à émettre ou recevoir des factures en direct. L’OD est obligatoirement reliée à une ou plusieurs PA choisies par son client émetteur ou destinataire.

2.2 Le schéma en Y

Les entreprises n’enverront plus les factures directement mais passeront par une PA. L’Etat appelle cette approche « le modèle en Y ».

2.3 Les formats

Les factures électroniques telles que définies par la réglementation devront obligatoirement intégrer certaines données comme le numéro de facture, la date, le SIREN du fournisseur et du client, les montants hors taxe et TTC, les taux de TVA, la forme juridique des sociétés ou encore le capital social. Seulement 3 formats seront autorisés :

- Les formats structurés de type UBL (Universal Business Language) et CII (Cross Industry Invoice),

- Le format mixte Factur-X, un format souvent préféré car il est composé d’un fichier de données structurées embarqué dans un PDF qui permet de faciliter sa lecture pour le destinataire ; et d’un fichier de données XML pour automatiser le traitement de la facture par un logiciel.

2.4 Les obligations

L’article 153 de la Loi n°2019-1479 du 28 décembre 2019 de Finances pour 2020 prévoit la mise en place de différentes obligations pour les entreprises :

- L’obligation de facturation électronique ou e-invoincing.

C’est l’obligation d’émettre, transmettre et recevoir des factures sous forme électronique dans les transactions entre assujettis. - L’obligation de transmission des données de facture ou e-reporting.

Il sera obligatoire de transmettre à l’administration fiscale les données de transaction et celles relatives au paiement des prestations de services. - L’obligation d’archivage.

L’archivage est le dépôt scellé et horodaté d’un document dans un coffre-fort numérique. Au plus tard en 2026, vous devrez disposer d’une solution d’archivage électronique, afin de conserver les factures au format dématérialisé dans leur format numérique original.

2.5 Le cycle de vie des factures

En plus des données de facturation, les entreprises et plateformes devront informer l’administration fiscale du cycle de vie de chaque facture, afin que cette dernière puisse suivre en temps réel l’activité des entreprises. Ainsi, une vingtaine de statuts ont été prévus (dépôt, rejet, encaissement, …).

3. Anticiper la mise en place de la facture électronique

3.1 Pourquoi en parler dès maintenant ?

Vous ne le savez peut-être pas, mais la facture électronique est déjà obligatoire pour les acteurs du secteur public qui doivent utiliser le portail Chorus Pro. Lorsque la réforme entera en vigueur, elle deviendra également une obligation légale dans les relations inter-entreprises. Cela signifie que bientôt, les formats comme le papier, le fichier Excel ou le PDF non structuré ne seront plus conformes à la réglementation de la DGFiP.

Les entreprises devront êtres capables de recevoir des factures électroniques.

3.2 5 bonnes raisons d’anticiper la mise en place de la facture électronique

- Il va falloir repenser vos process.

Afin de répondre correctement aux exigences de la nouvelle réglementation, il faut aux entreprises refondre leurs processus de facturation et d’achat. Et cela, dans le but d’intégrer les outils nécessaires à la création, l’envoi, le traitement et le contrôle des factures électronique. Nous vous conseillons de commencer par faire un audit de l’existant, afin d’identifier l’ensemble des modifications que vous serez amené à mettre en place. - Faciliter l’adoption de la réglementation par vos équipes.

Préparez vos équipes à l’instauration de la facture électronique au sein de votre organisation en les impliquant dans ce changement. Vous leur éviterez ainsi l’effet de surprise. Pour cela, il est utile de s’assurer d’un bon niveau d’information dans les différents services, et de former l’ensemble des collaborateurs aux nouveaux processus et outils mis en place.

- Devancer la vague de demandes.

Nous l’avons vu, toutes les entreprises sont concernées par la facture électronique et doivent être prête pour la date butoir. Cela signifie qu’il risque d’y avoir une forte demande pour les solutions de dématérialisation des factures, et cela sur une période réduite. Entre les installations, les formations, les migrations de version, …. Il est probable que les prestataires manquent de disponibilité. C’est dès aujourd’hui que vous devez commencer vos recherches, et prendre contact avec eux.

- Se doter d’un avantage concurrentiel.

La facturation électronique peut être un excellent argument pour acquérir de nouveaux clients et vous démarquer de la concurrence. Et oui, vous êtes déjà en conformité avec la réglementation, et vous bénéficiez le plus tôt possible des avantages de la facture électronique.

- Renforcer votre démarche RSE.

En adoptant la dématérialisation de factures rapidement, vous réduisez l’empreinte écologique de votre entreprise en éliminant complètement l’utilisation du papier. Selon l’étude internationale de l’AIS, le bilan carbone de la facturation électronique serait 63% inférieur à celui de la version papier.

3.3 Comment se préparer ?

Vous l’avez compris, l’instauration de la facture électronique va chambouler la manière de fonctionner de votre entreprise. Il est important de s’y préparer, mais comment ? Voici quelques conseils pour vous aider.

- Commencez par nommer un référent sur le sujet au sein de votre organisation : il devra se documenter sur le sujet et être capable de partager les informations aux autres collaborateurs. Vous pouvez également vous appuyer sur lui pour la définition d’un cahier des charges.

- Renseignez-vous sur les solutions disponibles et adaptées à votre activité ou type d’entreprise.

- Organisez l’activité pour une collecte de TVA fluide, qui permettra de faciliter la mise en place de la facture électronique.

- Restez informé sur le sujet, pour ne rien rater.

4. Opter pour Akanea : concrètement comment ça fonctionne pour vous ?

AKANEA s’engage à proposer une solution de facturation électronique conforme aux exigences de la réglementation française pour l’ensemble de ses produits, en passant par sa société sœur Cecurity, PA (Plateforme Agréée) immatriculée par la DGFiP sous le numéro 0008.

Les bénéfices pour vous :

- Réduction des couts de stockage avec l’archivage légal

- gain de temps grâce aux transmissions automatiques

- Facilité de mise en place de la solution intégrée

- Intégration des factures d’achat dans l’ERP

- Un accompagnement précis dans l’installation et la formation