La généralisation de la dématérialisation des factures est liée à la Loi de finances 2020 et oblige toutes les entreprises françaises assujetties à la TVA à transmettre et recevoir l’ensemble de leurs factures de manière dématérialisée.

Depuis le 1er janvier 2020, toutes les entreprises ont l’obligation d’envoyer leurs factures à destination du secteur public de manière électronique. Avec l’ordonnance du 15 septembre 2021 de la loi de finances 2020, cette obligation se généralise à l’ensemble des entreprises dans le but de :

- Lutter contre la fraude à la TVA

- Mieux connaître la conjoncture économique du pays en faisant remonter les informations concernant l’activité des entreprises

- Faciliter les obligations déclaratives des entreprises, notamment pour la TVA en mettant en place un pré-remplissage des déclarations

- Simplifier la vie des entreprises en leur permettant de réduire le temps et les coûts liés au traitement des factures

Les solutions pour éditer des factures dématérialisées sont nombreuses bien que non obligatoires, et doivent toutes respecter certaines obligations légales :

- Faire apparaître obligatoirement certaines mentions sur les factures telles que le taux de TVA, la date d’édition de la facture, l’identification du client, le numéro SIRET de l’entreprise qui facture…

- La facturation électronique doit être acceptée en amont par l’entreprise facturée

- La facture doit respecter des formats standards et normés

- La traçabilité de la facture doit être irréprochable afin que l’authenticité de cette dernière puisse être démontrée (signature électronique, EDI….)

Vendredi 28 juillet 2023, la Direction générale des Finances publiques (DGFiP) a annoncé le report sine die de la généralisation de la facturation électronique.

Cette réforme concernera d’abord les Grandes entreprises pour être ensuite applicable progressivement à la totalité des entreprises françaises assujetties à la TVA.

Mais attention, dès que la réforme entrera en vigueur TOUTES les entreprises devront être en capacité de recevoir des factures au format électronique.

A l’heure actuelle, la dématérialisation des factures entre les entreprises privées et le secteur public est obligatoire et se fait via le portail Chorus Pro.

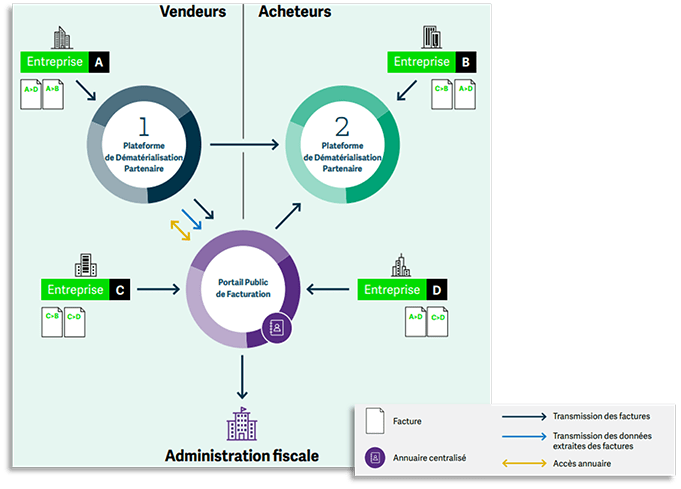

A l’aube de la généralisation de la dématérialisation des factures, l’ensemble du processus de transmission des factures va changer pour toutes les entreprises françaises assujetties à la TVA. Ainsi, les entreprises devront :

- Passer directement par des Plateformes de Dématérialisation Partenaires (PDP) qui feront le lien avec le Portail Public de Facturation (PPF) pour ensuite transmettre les factures dématérialisées à l’Administration Fiscale

- Envoyer directement leurs factures dématérialisées au Portail Public de Facturation qui les transmettra ensuite à l’Administration Fiscale

- S’assurer que vous possédez en interne l’ensemble de vos données légales obligatoires. En effet, si actuellement les factures comportent 16 données obligatoires, plus de 28 données seront exigées par l’Administration Fiscale. Assurez-vous de bien connaître l’ensemble de ces 28 données et vérifiez que votre système d’information interne les comporte.

- Se rapprocher d’une Plateforme de Dématérialisation Partenaire si vous n’êtes pas en mesure d’éditer aux formats requis par l’Administration Fiscale les factures électroniques ou encore de certifier la validité de ces dernières.

Voici les mentions qui sont actuellement obligatoires (hors mentions particulières) sur les factures :

- La date de facture

- Le numéro de facture

- La date de la vente ou de la prestation de service

- L’identité du vendeur ou du prestataire de services

- L’identité de l’acheteur ou du client

- Le numéro du bon de commande

- Le numéro d’identification à la TVA

- La désignation et le décompte des produits et services rendus

- Le prix catalogue

- Le taux de TVA légalement applicable

- L’éventuelle réduction de prix

- La somme totale à payer hors taxe (HT) et toutes taxes comprises (TTC)

- L’adresse de facturation

- Les informations sur le paiement

- L’existence et la durée de la garantie légale de conformité de deux ans pour certains biens

Ces mentions correspondent essentiellement à l’en-tête et pied de factures qui seront suffisantes pour démarrer. Elles deviendront plus nombreuses au fil de l’eau.

Rapprochez vous de votre éditeur informatique en charge de la facturation qui sera à même de réfléchir avec vous à l’ensemble de vos process et les solutions à étudier (PPF ou PFP) ainsi qu’aux formats d’envoi des factures (Facture X par exemple).

Les Plateformes de Dématérialisation Partenaires ont notamment pour rôle de :

- Recevoir et/ou transformer vos factures en factures électroniques normées

- Contrôler si vos factures comportent bien l’ensemble des mentions obligatoires et les valider

- Envoyer vos factures à vos destinataires, une fois ces dernières validées et converties au format électronique

- Transmettre l’ensemble des données que comportent vos factures au Portail Public de Facturation (PPF) qui les récolte en vue du contrôle TVA et de la tenue des comptes nationaux.

Le Ministère de l’Economie de la Finance et des Relances identifie quatre principaux avantages à la dématérialisation des factures :

- « Simplifier la vie des entreprises et renforcer leur compétitivité grâce à l’allègement de la charge administrative, à la diminution des délais de paiement et aux gains de productivité résultant de la dématérialisation.

- Simplifier, à terme, les obligations déclaratives des entreprises en matière de TVA grâce à un pré-remplissage des déclarations.

- Améliorer la détection à la fraude

- Améliorer la connaissance en temps réel de l’activité des entreprises. »

Il est important de garder en tête plusieurs choses concernant la nouvelle règlementation à venir.

- Dès l’entrée en vigueur de la réforme, toutes les entreprises seront soumises à la généralisation de la dématérialisation des factures et devront être prêtes à recevoir des factures au format électronique.

- Le cycle de vie d’une facture devra alors pouvoir être tracé de bout en bout, de l’émission à la réception.

- Les processus de e-invoicing et de e-reporting sont complémentaires et seront obligatoires pour toutes les entreprises françaises soumises à la TVA. Le e-invoicing fait référence au fait d’émettre et de recevoir de manière dématérialisée les factures, tandis que le e-reporting fait référence à l’ensemble des informations non-incluses sur la facture qui devront être transmises à l’administration fiscale.

- Il est possible pour toute entreprise française d’envoyer ses flux de factures électroniques à l’administration fiscale via le Portail Public de Facturation (PFP) ou de faire appel à des plateformes spécialisées, nommées Plateforme de Dématérialisation Partenaire (PDP) ou Opérateur de dématérialisation (OD).

Webinar AKANEA et Cecurity - Facture électronique -

Dans ce webinar, vous aurez toutes les informations pour bien comprendre la réforme de la facturation électronique.

Au programme :

– Les bases de la facture électronique

– Le fonctionnement de la facture électronique

– Pourquoi anticiper la mise en place de la réforme ?

LIVRE BLANC - Tout savoir sur la réforme de la facturation électronique

La réforme de la facture électronique a pour objectif d’accélérer la transformation numérique de l’ensemble de l’économie française. Elle va bouleverser les habitudes des entreprises et demander une adaptation des outils et des process.

Découvrez dans ce livre blanc ce qui va changer pour vous, afin de vous aider à mieux comprendre et d’anticiper ces nouvelles obligations.